O cenário fiscal brasileiro vem desenhando um rastro de cobranças agressivas que sufoca o setor produtivo. Quem olhava assustado para os balanços corporativos há dois anos percebe que a situação apenas escalou. O recorde de arrecadação não foi um evento isolado, mas o início de uma tendência severa de alta.

Compreender a evolução desse panorama é a única vacina contra o desgaste do caixa empresarial. O que antes parecia um pico temporário se consolidou como uma nova e pesada realidade de mercado.

⚡ Resumo Rápido

A escalada da carga tributária iniciada com os recordes de 2024 ganhou tração ao longo de 2025 e atinge seu ápice absoluto agora em 2026. Analisar essa linha do tempo de aumentos contínuos permite antecipar o impacto financeiro projetado para 2027, transformando o planejamento preventivo na única barreira de defesa do seu negócio.

A Linha do Tempo do Sufocamento Fiscal: De 2024 ao Cenário Atual

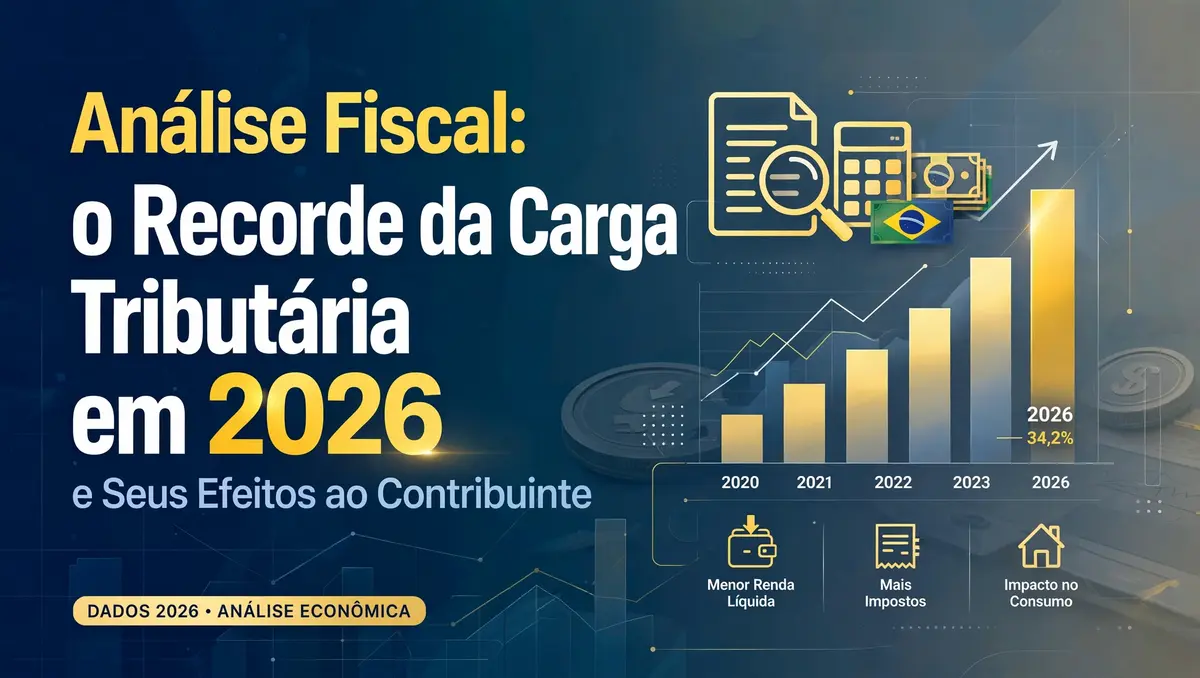

No exercício financeiro de 2024, o Brasil acendeu um sinal de alerta ao atingir a maior carga tributária dos últimos 20 anos. Pelos métodos de cálculo tradicionais, o Estado abocanhou impressionantes 34% de tudo o que o país produziu. O governo tentou amenizar o impacto visual dos relatórios adotando uma nova metodologia internacional.

Essa mudança excluiu contas como o FGTS e o Sistema S para tentar alinhar o índice aos padrões do FMI. Na prática, o malabarismo estatístico reduziu o indicador oficial para 32,2% do PIB. Contudo, para o empresário que paga a guia no final do mês, a matemática política não alterou o tamanho do desfalque na conta bancária.

A arrecadação subiu de forma coordenada entre a União, Estados e Municípios, com o governo federal liderando a fome arrecadatória. Mais de 27 espécies tributárias sofreram reajustes ou foram criadas desde o início daquela gestão, iniciando um ciclo vicioso que ganhou força total no ano seguinte.

Em 2025, o aperto se intensificou. O fim gradual de diversas isenções fiscais setoriais e o avanço regulatório da reforma tributária começaram a empurrar os custos de transição diretamente para as margens de lucro dos negócios. O mercado de serviços e o comércio varejista sentiram o impacto mais imediato nas planilhas.

Chegando a 2026, enfrentamos o ápice dessa pressão. O sistema continua profundamente regressivo, focando a maior parte da sua força de arrecadação sobre o consumo de bens e serviços. Isso gera distorções imensas e pune a classe média, limitando severamente a competitividade de pequenas e médias empresas.

Para mitigar esses riscos de forma ágil, conhecer profundamente as áreas de atuação jurídica especializada torna-se o principal diferencial competitivo de um negócio.

Projeções para 2027: O Peso de Não Agir a Tempo

Manter as decisões da sua empresa paradas no tempo trará consequências graves no próximo ano. Se continuarmos no ritmo atual de decretos e revisões de alíquotas estaduais, a projeção para 2027 aponta para uma carga tributária que deve romper a barreira histórica dos 36,2% do PIB.

O avanço na fiscalização eletrônica é um dos grandes motores desse aumento silencioso. Portais globais de tecnologia como o TechCrunch destacam frequentemente como governos estão utilizando inteligência de dados e automação para cruzar informações fiscais de maneira implacável.

Além do cruzamento de dados automatizado, relatórios focados em tendências de busca e comportamento digital divulgados pelo Search Engine Land reforçam que a pegada digital das empresas está totalmente exposta às garras de auditorias do fisco. Não há mais espaço para amadorismo na gestão de tributos.

Se olharmos para a nossa análise fiscal clássica sobre o recorde da carga tributária, fica claro que o erro da maioria dos gestores é reagir tarde demais. Esperar a virada de ano para revisar o enquadramento fiscal do negócio pode custar a própria sobrevivência operacional da marca.

As consequências para 2027 incluem o aumento real da bitributação velada durante a fase de transição dos novos impostos federais e uma onda inevitável de judicialização. Negócios sem blindagem técnica sofrerão com a perda imediata de capital de giro e risco elevado de insolvência.

Abaixo, veja como os números evoluíram e para onde o mercado está caminhando de forma inevitável:

O Caminho Jurídico para a Justiça Fiscal

A alta concentração de tributos sobre o consumo (que representa quase 45% da arrecadação total) cria um ambiente hostil. Enquanto países desenvolvidos focam a taxação sobre a renda de forma equilibrada, o modelo brasileiro drena os recursos da atividade produtiva antes mesmo que o lucro aconteça.

Diante de uma estrutura engessada, o empresário não deve esperar por benevolência governamental. A única saída legal e segura é o uso estratégico do planejamento tributário, mapeando créditos acumulados e reorganizando estruturas societárias para reduzir o impacto da carga de forma lícita.

Conclusão

A espiral de aumentos que começou a desenhar seus contornos em 2024 e mostra sua força total agora em 2026 comprova que a passividade custa caro. Deixar a revisão fiscal do seu negócio em segundo plano é abrir mão da sua lucratividade para sustentar o avanço da máquina estatal.

Identificar as falhas de enquadramento, recuperar valores pagos indevidamente e reestruturar suas operações logísticas são medidas urgentes para proteger a empresa antes da chegada de 2027. Uma análise jurídica preventiva detalhada pode revelar saídas legais valiosas para o seu caixa.

Perguntas Frequentes (FAQ)

Como o aumento da carga tributária iniciado em 2024 afeta minha empresa hoje em 2026?

O aumento cumulativo ao longo desses dois anos encareceu toda a cadeia de suprimentos e reduziu o poder de compra do consumidor. O custo operacional que sua empresa conseguia absorver no passado agora corrói o lucro líquido de forma direta.

A reforma tributária trará alívio ou redução de impostos para o ano de 2027?

Não há indicativos de redução no volume total arrecadado pelo Estado. A transição apenas simplifica e altera a engrenagem de cobrança, o que pode inclusive elevar a taxação sobre o setor de prestação de serviços caso não haja uma estratégia de adaptação bem desenhada.

O que significa a natureza regressiva do sistema fiscal e qual o perigo dela?

Significa que o sistema tributa mais o consumo do que a renda. Isso prejudica as empresas porque o imposto fica embutido no preço final das mercadorias, encarecendo o produto para o cliente e forçando o empresário a espremer suas margens para manter o negócio competitivo.

Como um planejamento tributário preventivo protege o caixa contra novas altas?

Ele identifica gargalos, descobre créditos fiscais que a empresa tinha direito mas deixou passar e reorganiza o formato do negócio dentro da lei. Isso reduz o montante final de impostos devidos e cria um escudo financeiro contra novas mudanças abruptas na legislação.

Qual a diferença prática entre o cálculo tradicional e a nova metodologia da carga tributária?

O método tradicional soma todos os valores pagos pelos cidadãos, incluindo o FGTS e taxas do Sistema S, resultando em índices maiores. O padrão internacional exclui essas contas. Independentemente da escolha do relatório, o volume real extraído das empresas cresceu de forma contínua.